高齢化社会が急速に進む日本では、認知症の親の介護が大きな社会問題となりつつあります。

2025年には65歳以上の高齢者の5人に1人が認知症になると推測されていて、もはや他人事ではありません。

認知症患者の介護費用は、そうではない場合の介護費用と比べて2倍以上かかると言われています。

こうした事情を反映してか、今注目を集めているのが、「認知症保険」です。

ここに来て、いろんな保険会社が認知症保険を発売していますが、果たして加入すべきなのか?

そこで、認知症保険は使える?使えない?メリットとデメリットをわかりやすく解説したいと思います。

目次

認知症保険とは?

認知症保険は、認知症と診断されると、一時金もしくは年金を受け取れるというもの。

保障の中には、入院一時金、手術給付金、骨折治療給付金なども含まれています。

人気なのは、太陽生命の「ひまわり認知症治療保険」と朝日生命の「あんしん介護 認知症保険」、メットライフ生命「終身認知症診断一時金特約」で、これらの保険加入件数は合わせて20万件を超えています。

認知症保険というと、新しい保険と思う人も多いかもしれませんが、もともと民間保険会社の介護保険でも認知症は保障対象となっていました。

認知症保険と介護保険の違い

認知症保険と介護保険はどんな違いがあるのでしょうか?

民間保険会社の介護保険の保障内容は、主に以下のようになっています。

①日常生活で介護が必要になった場合

②認知症と診断され、自分の状況を認識できなった場合

③公的介護保険にプラスして給付される場合

認知症保険は、②の保障内容を厚くしたものです。

では、現在発売されている各社の「認知症保険」の特徴を見ていきましょう。

太陽生命の「ひまわり認知症治療保険」

太陽生命の「ひまわり認知症治療保険」は、認知症の保障をつけた医療保険です。

同保険は、「引受基準緩和型」で、持病など健康上の理由で保険に加入できなかった人でも加入しやすくなっているのが大きな特徴です。

ただし、その分保険料が割増されている場合があります。

・契約可能年齢

20〜75歳 10年・終身タイプ

76〜85歳 終身

・契約条件

認知症保険に加入するには、以下の条件にあてはまらないこと。

「現在、入院や手術の予定がある」

「過去2年以内に入院または手術をし、同じ病気やケガで最近6カ月以内に医師による診察・検査・治療・薬の処方を受けたこがある」

「認知症と医師に診断または疑いがあると指摘されている」

など、6つのチェックポイントに該当しなければ、加入でます。

・保障対象

保障対象は「認知症」だけでなく、「7大生活習慣病」「白内障」「熱中症」「骨折」なども含まれます。

・保障内容

認知症治療給付金 300万円

入院一時金 5万円

手術給付金(入院中) 10万円

手術給付金(外来) 5万円

放射線治療給付金 10万円

骨折治療給付金 10万円

*契約後1年間の給付額は半額

・保険料

太陽生命の「ひまわり認知症治療保険」の保険料は以下のようになっています。

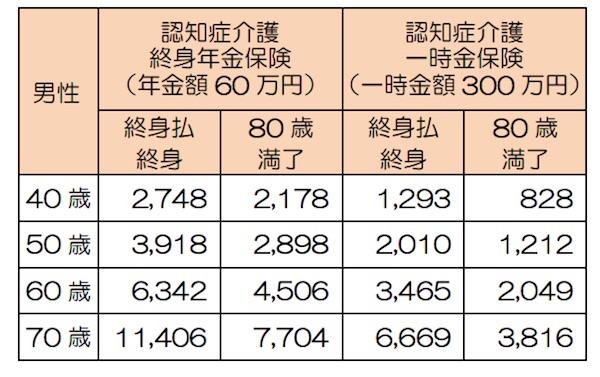

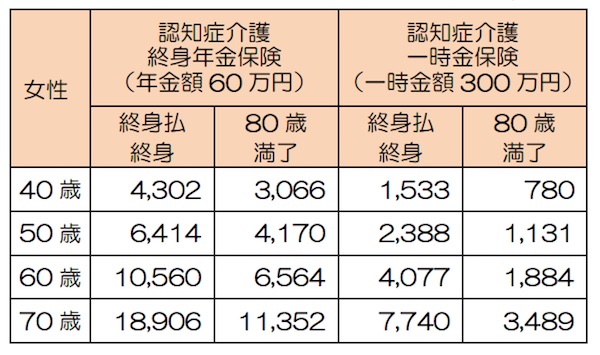

朝日生命の「あんしん介護 認知症保険」

同保険は認知症専用の介護保険で、年金タイプ「認知症介護終身年金保険」と一時金タイプ「認知症介護一時金保険」があります。

・契約可能年齢

40~75歳

(保険期間・保険料払込期間 70・75・80歳満了、終身)

・契約条件

年金タイプ、一時金タイプともに「要介護1以上と認定かつ所定の認知症」

・保障内容

年金タイプは終身型で年60万円給付されます。

一時金タイプは300万円の一時金が給付されます。

・保険料

月払い保険料は以下のようになっています。

メットライフ生命「終身認知症診断一時金特約」

同保険は主力商品である終身医療保険に新特約「Flexi S(フレキシィ エス)」「Flexi Gold S(フレキシィ ゴールド エス)」を加えたもの。

認知症と診断確定されたら一時金が支払われます。

病気やケガ、ガンなどにも対応しています。

「Flexi S」は標準体で30万円から5万円刻みで300万円まで。

「Flexi Gold S」は引受基準緩和型で30万円から5万円刻みで100万円まで設定できます。

認知症保険のメリット

認知症保険は老後の安心を買うというのが最大のメリットです。

認知症だけでなく、病気やケガ、ガンなどでの入院にも対応しているからです。

特に、朝日生命の「あんしん介護 認知症保険」の終身年金タイプは安心度が高いと言えます。

認知症保険のデメリット

認知症保険のデメリットはやはり保険料です。

たとえば、一時金300万円を受け取れる認知症保険に70歳から加入し、毎月1万円の保険料を10年間払ったとします。

すると、総額は120万円です。

しかし、向こう10年で認知症になる確率を、5人に1人の20%と見ると、見込みの給付額は、300万円×0.2=60万円になります。

認知症にならなかった場合は、損をしてしまうことになるのです。

まとめ

ということで、認知症保険について解説しましたが、いかがだったでしょうか?

認知症になる確率が5人に1人ということを考えると、加入すべきかどうかは悩みどころですね。

個人的な感想を言えば、二の足を踏んでしまいます。

ただし、その他の病気やケガなどに対応している保険もあるので、老後の安心を買うという意味では、加入を検討してみてもいいのではないでしょうか?